Internationale handel

We bekijken de btw-regels inzake het zgn. driehoeksverkeer

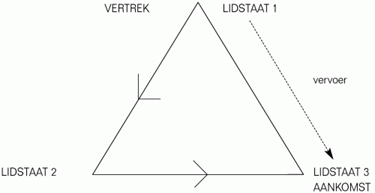

1. Principe

In het geval van een levering, zoals bedoeld in artikel-10 W.Btw (artikel-14, §-1 Zesde Btw-richtlijn), verricht door een belastingplichtige A, gevestigd in de lidstaat 1, aan een onderneming B, gevestigd in de lidstaat 2, gevolgd door een tweede levering door B aan een onderneming C, gevestigd in lidstaat 3, met rechtstreeks vervoer van A naar C, moet B in principe voor de btw geïdentificeerd zijn ofwel in lidstaat 1 ofwel in lidstaat 3, naargelang van de levering en het vervoer.

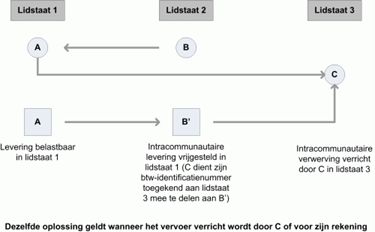

Als B aan leverancier A zijn btw-identificatienummer in lidstaat 3 mededeelt, verricht de leverancier in lidstaat 1 een vrijgestelde levering in lidstaat 1 en tussenpersoon B verricht een intracommunautaire verwerving in lidstaat 3, gevolgd door een binnenlandse levering aan zijn klant C, onderworpen aan de btw in lidstaat 3.

Daarentegen, als B aan leverancier A zijn btw-identificatienummer in lidstaat 1 mededeelt, spreekt het vanzelf dat belastingplichtige A in lidstaat 1 een binnenlandse levering aan zijn klant B verricht, onderworpen aan de btw in lidstaat 1. Deze verricht een vrijgestelde levering in lidstaat 1. C, die zijn btw-registratienummer van lidstaat 3 heeft medegedeeld, verricht een intracommunautaire verwerving, belastbaar in lidstaat 3.

>Als C een particuliere persoon is of een niet door een btw-nummer, die de nationale code bevat (BE voor België …) geïdentificeerde belastingplichtige, dan moet rekening gehouden worden met de mogelijkheid dat deze verrichting in aanmerking komt voor de eventuele toepassing van de verkopen op afstand in het hierna aangehaalde geval (zie 16.1.1 Voorbeeld: levering af fabriek - B, leverancier van C die zich in de bedoelde situatie belast met het vervoer met bestemming C).

De in aanmerking te nemen drempel is wel te verstaan deze van lidstaat 3 te vertrekken vanuit de lidstaat van het vertrek van het vervoer (lidstaat 1 of B werd verplicht zich fiscaal te laten vertegenwoordigen).

1.1. Voorbeeld: levering af fabriek

We bekijken een levering tussen A en B af fabriek.Dit betekent dat er geen vervoer plaats grijpt in de transactie tussen A en B. De plaats van levering is de plaats waar het goed ter beschikking gesteld wordt (de fabriek van A).

Het vervoer wordt vervolgens verricht door B, of voor zijn rekening, met bestemming C in de lidstaat 3. De plaats van levering tussen B en C is bijgevolg de plaats waar het vervoer aanvangt (fabriek van A). B zal dan ook voor de btw moeten geregistreerd zijn in lidstaat 1. Belastingplichtige A verricht een levering in lidstaat 1. Bijgevolg is het B die in lidstaat 1 een vrijgestelde intracommunautaire levering verricht.

Deze vrijgestelde intracommunautaire levering zal gevolgd worden door een belastbare intracommunautaire verwerving door C in lidstaat 3.

Dezelfde redenering is van toepassing in het geval dat de onderneming B gevestigd is in een derde land, teneinde een gelijke behandeling te waarborgen tussen de communautaire ondernemingen en de ondernemingen van derde landen met betrekking tot de fiscale verplichtingen.

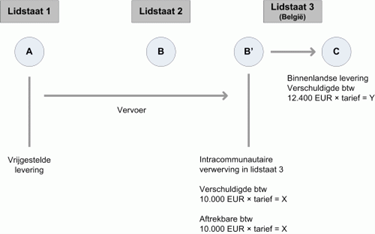

1.2. Levering met vervoer door of voor rekening van belastingplichtige A, gevestigd in lidstaat 1 - Franco bestemming

1.2.1. Levering van A aan B

De plaats van de levering verricht door A ligt in lidstaat 1, lidstaat van vertrek van het vervoer, daar de geleverde goederen worden vervoerd. A verricht een vrijgestelde intracommunautaire levering.

We veronderstellen dat de transactie werd afgesloten voor een prijs van 10.000,00-EUR, exclusief btw.

1.2.2. Levering van B aan C

Er is geen vervoer met bestemming C daar de goederen al bij C aanwezig zijn op het ogenblik dat de levering plaatsgrijpt. De plaats van de levering, verricht door B, ligt in lidstaat 3 (terbeschikkingstelling, plaats waar C over het goed als een eigenaar kan beschikken - lidstaat van aankomst van het vervoer). Dezelfde oplossing voor de plaats van verwerving (aankomst van het vervoer) verricht door B (lidstaat 3, lidstaat van aankomst van het vervoer).

Daar B in het binnenland van lidstaat 3 een levering van goederen verricht, die hem recht geeft op aftrek, is B gehouden zich voor de btw in die lidstaat te laten registreren. Onder dit btw-identificatienummer onderwerpt B niet alleen zijn levering aan C aan de btw, maar ook de intracommunautaire verwerving van goederen die hij ontvangt van belastingplichtige A. Hij trekt tevens de btw af die deze verwerving bezwaart.

Wij veronderstellen dat bedoelde transactie voor een prijs van 12.400,00-EUR, exclusief btw, werd afgesloten.

Als B niet heeft voldaan aan volgende verplichtingen:

a) btw-identificatie in lidstaat 3 - België in vorig schema - (B’);

b) aangifte van de verrichte verwerving in lidstaat 3;

c) aangifte van de binnenlandse levering (B’ ->C) in lidstaat 3;

d) de veiligheidsbepaling met betrekking tot de plaats van belastbaarheid blijft van toepassing in lidstaat 2.

1.3. Schema’s en tabellen

| Levering af fabriek | B haalt de goederen op of laat ze ophalen bij A waarna hij ze vervolgens vervoert of laat vervoeren naar zijn klant C |

|---|---|

| De levering tussen A en B | Geen vervoer met als bestemming de verwerver De plaats van de levering is daar waar de terbeschikkingstelling plaatsvindt, hetzij bij A in lidstaat 1 |

| De levering tussen B en C | Er vindt vervoer plaats met als bestemming de verwerver De plaats van de levering is daar waar het vervoer een aanvang neemt, hetzij bij A in lidstaat B moet zich laten identificeren in lidstaat 1 |

| Levering franco bestemming | A vervoert of laat de goederen vervoeren van B tot bij C |

|---|---|

| De levering tussen A en B | Geen vervoer met als bestemming de verwerver De plaats van de levering is daar waar de terbeschikkingstelling plaatsvindt, hetzij bij A in lidstaat 1 |

| De levering tussen B en C | De plaats van de levering is daar waar de terbeschikkingstelling plaats grijpt, hetzij bij C in lidstaat 3 |

| - | B moet zich laten identificeren in lidstaat 3 |

| - | Driehoeksverrichtingen | |

|---|---|---|

| - | Levering af fabriek | Levering franco bestemming |

| 1ste levering (A naar B) | Overeenstemming tussen de plaats en het tijdstip van de levering: | Verschil in het tijdstip en de plaats van de levering: |

| De terbeschikkingstelling | Tijdstip: dag van aankomst van het vervoer in lidstaat 3 | |

| Plaats: daar waar het vervoer een aanvang neemt | ||

| 2de levering (B naar C) | 2de levering (B naar C) Verschil in het tijdstip en de plaats van de levering: | Overeenstemming tussen de plaats en het tijdstip van de levering: |

| Tijdstip: dag van aankomst van het vervoer in lidstaat 3 | De terbeschikkingstelling | |

| Plaats: daar waar het vervoer een aanvang neemt | ||

| Verplichte identificatie van de koper gevestigd in lidstaat 2 | In lidstaat 1 | In lidstaat 3 |

Iedere handeling moet op zichzelf worden beschouwd en de aard van een bepaalde handeling uit de keten van leveringen kan niet worden gewijzigd door vroegere of latere gebeurtenissen.

2. Vereenvoudigde regeling - Systematische aanduiding van de bestemmeling als schuldenaar

De verplichting tot btw-identificatie zoals in het principe van 16.1 Principe hiervoor uitgelegd is een zware verplichting.

Daarom werd een eenvoudiger regeling uitgewerkt op basis van de verplichtingen inzake de verschuldigdheid van de btw.

Het doel van artikel-141 Btw-richtlijn is voorkomen dat de tussenhandelaar in een opeenvolgende reeks van handelingen, zoals omschreven in datzelfde artikel-141 Btw-richtlijn, in de lidstaat van bestemming van de goederen moet voldoen aan identificatie- en aangifteverplichtingen.

Deze vereenvoudigde maatregel laat toe aan belastingplichtige B, niet geregistreerd voor btw-doeleinden in lidstaat 3, om de bestemmeling van de levering, zijnde C, systematisch aan te duiden als schuldenaar van de btw die verschuldigd is ingevolge de binnenlandse belastbare levering die hij heeft verricht in lidstaat 3. Deze systematische aanduiding is een uitzondering op de regel volgens dewelke de lidstaten ter zake de keuze hebben: hetzij de aanduiding van een fiscale vertegenwoordiger, hetzij de aanduiding van de bestemmeling.

Als B van deze vereenvoudiging gebruik maakt kan de belastbaarheid van de door hem verrichte verwerving in lidstaat 3 ‘opgeheven’ worden. De verwerving wordt, met andere woorden, geacht aan de btw te zijn onderworpen geweest in de lidstaat 3 (vermoeden).

Daaruit volgt, op voorwaarde dat de intracommunautaire verwerving van goederen aan de btw wordt onderworpen in lidstaat 3, dat deze verwerving in feite niet belastbaar is in deze lidstaat.

Deze vereenvoudigingsmaatregel betekent in hoofde van B de volgende verplichtingen:

- B is ontslagen van de verplichting tot btw-registratie in lidstaat 3.

- B is ontslagen van de verplichting om de intracommunautaire verwerving aan te geven in lidstaat 3, evenals van de verplichting tot de overeenstemmende betaling (niet-belastbaarheid van de intracommunautaire verwerving in lidstaat 3).

- B is ten slotte ontslagen van de verplichting tot aangifte van de binnenlandse levering in de lidstaat 3 (levering B aan C) en van de verplichting tot de overeenstemmende betaling van btw op deze binnenlandse levering.

Dit vereenvoudigd systeem laat B tegelijkertijd toe aan lidstaat 2 de vrijstelling te vragen van de veiligheidsmaatregel met betrekking tot de plaats van verschuldigdheid van de verwervingen: door aan de overheid van lidstaat 2 C aan te duiden als schuldenaar van de btw, verschuldigd over de belastbare levering in lidstaat 3, toont B aan de verwerving te hebben verricht in lidstaat 3, waar de effectieve belasting op de verwerving werd ‘opgeschort’.

Het Europees Hof stelt dat, wanneer een afnemer in meerdere lidstaten voor btw-doeleinden is geïdentificeerd, enkel het btw-identificatienummer waaronder hij de intracommunautaire verwerving verricht, in aanmerking moet worden genomen bij de beoordeling of is voldaan aan de voorwaarde van artikel-141, onder c) Btw-richtlijn.

Deze uitlegging is in lijn met de doelstellingen van de Btw-richtlijn en inzonderheid van de vereenvoudigingsmaatregel van de artikelen-42, 141, 197 en 265 Btw-richtlijn.

De voor de intracommunautaire handel geldende btw-overgangsregeling beoogt de overdracht van de belastinginkomsten naar de lidstaat waar het eindverbruik van de geleverde goederen plaatsvindt, terwijl moet worden voorkomen dat de tussenhandelaar in een opeenvolgende reeks van handelingen, zoals omschreven in artikel-141 Btw-richtlijn, in de lidstaat van bestemming van de goederen moet voldoen aan identificatie- en aangifteverplichtingen.

Vanuit dit oogpunt kan een belastingplichtige niet het voordeel van de bij de artikelen-42, 141, 197 en 265 Btw-richtlijn ingevoerde vereenvoudigingsmaatregel worden geweigerd louter op grond dat deze belastingplichtige ook in de lidstaat van vertrek van de intracommunautaire verzending of het intracommunautaire vervoer voor btw-doeleinden is geïdentificeerd. Die weigering zou immers een aanzienlijk verschil in het leven roepen in de wijze waarop de belastingplichtigen worden behandeld en op basis van de btw-identificaties van de belastingplichtige de uitoefening van economische activiteiten ongerechtvaardigd kunnen beperken.

2.1. Voorwaarde voor toepassing van de vereenvoudigingsmaatregel

A. Hoedanigheid van A en B

A en B zijn belastingplichtigen gehouden tot de indiening van periodieke btw-aangiften en geïdentificeerd als btw-belastingplichtigen in twee verschillende lidstaten.

B. Hoedanigheid van C

- Hetzij een gewone belastingplichtige gehouden tot de indiening van periodieke aangiften;

- hetzij een belastingplichtige gehouden tot de indiening van bijzondere aangiften;

- hetzij een niet-belastingplichtige rechtspersoon gehouden tot de indiening van bijzondere aangiften.

C dient voor btw-doeleinden te zijn geïdentificeerd als een niet-belastingplichtige rechtspersoon.

C. De plaats van de levering van B aan C is lidstaat 3 (lidstaat van aankomst)

- De levering van A aan B is een levering met vervoer;

- De levering van B aan C is een levering zonder vervoer.

Er ontstaat bijgevolg een tegenovergesteld effect: wanneer C de goederen afhaalt bij A, is de vereenvoudigingsmaatregel niet van toepassing.

In een arrest van 21-februari 2018 benadrukt het Europees Hof nogmaals het evident belang van het vervoer bij opeenvolgende leveringen.

Wat zijn de feiten?

BP Marketing GmbH, die in Duitsland is gevestigd en daar voor btw-doeleinden is geregistreerd, heeft aardolieproducten verkocht aan BIDI Ltd, die in Oostenrijk voor btw-doeleinden is geregistreerd.

Zonder BP Marketing daarover in te lichten, heeft BIDI deze producten aan Kreuzmayr, eveneens in Oostenrijk gevestigd, doorverkocht, waarbij Kreuzmayr de aardolieproducten van Duitsland naar Oostenrijk zou (doen) vervoeren. Kreuzmayr heeft de betrokken goederen door haar medewerkers of doorvervoerders in haar opdracht doen afhalen in Duitsland. Dit is gebeurd tussen april en oktober 2007.

BP Marketing heeft haar leveringen aan BIDI als vrijgestelde intracommunautaire leveringen beschouwd. BIDI heeft Kreuzmayr Oostenrijkse btw aangerekend en Kreuzmayr heeft die btw voldaan. Vervolgens heeft Kreuzmayr de betrokken goederen gebruikt voor haar belaste handelingen en de daarmee overeenstemmende voorbelasting afgetrokken.

Naar aanleiding van een civielrechtelijk proces tussen BP Marketing en BIDI heeft de Duitse Fiscale administratie de btw opgeëist op de eerste levering van de goederen.

In Oostenrijk heeft de belastingdienst van Linz Kreuzmayr eerst aftrek van de voorbelasting toegestaan.

BIDI heeft Kreuzmayr gecorrigeerde facturen zonder btw toegezonden maar heeft de ten onrechte geheven bedragen niet aan Kreuzmayr terugbetaald, naar eigen zeggen abusievelijk, daar BIDI insolvent was geworden. Kreuzmayr heeft aldus de betaalde btw-bedragen nooit gerecupereerd.

Op basis van de gecorrigeerde facturen waarin was vermeld dat de betrokken leveringen vrijgestelde intracommunautaire handelingen vormden, heeft de belastingdienst Linz geoordeeld dat Kreuzmayr geen recht op aftrek van de voorbelasting had.

Moet-artikel-32, alinea-1 Btw-richtlijn-aldus worden uitgelegd dat het van toepassing is op de eerste dan wel de tweede van twee opeenvolgende leveringen van hetzelfde goed waarvoor slechts één intracommunautair vervoer is verricht?

Artikel-32, alinea-1 Btw-richtlijn bepaalt dat als het goed door de leverancier, door de afnemer of door een derde wordt verzonden of vervoerd, als plaats van levering wordt aangemerkt de plaats waar het goed zich op het tijdstip van vertrek van de verzending of het vervoer naar de afnemer bevindt.

Deze bepaling is enkel van toepassing op goederenleveringen waaraan een vervoer of verzending wordt toegerekend.

Wanneer twee opeenvolgende leveringen van dezelfde goederen tot slechts een enkel intracommunautair vervoer leiden, kan dit vervoer aan slechts een van de twee leveringen worden toegerekend.

Sinds het arrest Toridas van 26-juli 2017 (zaak C-386/16) weten we dat, indien de tweede overgang van de macht om als een eigenaar over het goed te beschikken heeft plaatsgevonden vóór het intracommunautaire vervoer, dit vervoer niet kan worden toegerekend aan de eerste levering aan de eerste afnemer.

In casu-blijkt dat Kreuzmayer vóór het intracommunautaire vervoer als een eigenaar over de goederen beschikte.

Bijgevolg moet het intracommunautaire vervoer worden toegerekend aan de levering van de tussenpersoon aan de eindafnemer. Artikel-32, alinea-1 Btw-richtlijn is enkel op de tweede levering van toepassing, terwijl de eerste levering met btw belastbaar is.

We noteren dat de onmogelijkheid om de vereenvoudigingsmaatregelen toe te passen wanneer het vervoer plaatsvindt in de relatie B-C uitdrukkelijk werd gesteld in de administratieve Aanschrijving nr.-13, van 13-juli 1993.

Deze stelregel is niet nodig volgens de Administratie.

Oordeel zelf. Volgens de minister van Financiën kan de toepassing van de vereenvoudigingsmaatregel evenwel niet volledig worden uitgesloten in de situatie waarin het vervoer door C wordt verricht, en waaruit zou blijken dat C handelt voor rekening van zijn verkoper B die optreedt als koper van A, en dit na grondig onderzoek van de contracten en algemene verkoopsvoorwaarden. In dit laatste in de praktijk zeer zeldzame geval, kan het vervoer aangemerkt worden als plaatsvindend in de relatie A-B.

Volgens de minister is het in deze situatie vanzelfsprekend aan de Belgische leverancier A om het bewijs te leveren dat de levering met vervoer wel degelijk plaats heeft gehad in de relatie A-B. Dit bewijs kan onder meer worden geleverd door een afschrift van de tussen B en C gesloten overeenkomsten die zodanig zijn opgesteld dat zij toelaten aan te tonen dat de uiteindelijke koper C het vervoer verricht voor rekening van zijn verkoper zodat het vervoer geacht wordt te zijn verricht in de relatie A-B.

D. Verplichting voor B op de IC-listing de code ‘T’ aan te brengen

Volgens het Europees Hof kan een lidstaat een intracommunautaire verwerving niet belasten met als enige motief dat de onderneming niet tijdig een intracommunautaire lijst heeft ingediend of deze op een onjuiste manier heeft ingevuld.-

2.2 .Toepasselijke tabel

C (bestemmeling van de levering) wordt door B aangeduid als schuldenaar van de btw die verschuldigd is ingevolge de levering die B heeft verricht in lidstaat 3.

| Lidstaat 1 | Lidstaat 2 | Lidstaat 3 |

|---|---|---|

| A | B | C |

| Mededeling door B aan A van zijn btw-registratienummer in lidstaat 2 | Geen toepassing van de veiligheidsbepaling - De intracommunautaire verwerving door B is geacht aan btw te zijn | Verwerving in principe te verrichten door B, doch niet onderworpen aan de belastinga |

| - | onderworpen | - |

| Vrijgestelde levering door A aan B (levering waartoe het vervoer behoort) | Vrijgestelde levering door A aan B (levering waartoe het vervoer behoort) Aanduiding door B van C als schuldenaar van de btwb van de interne levering (zonder vervoer) geplaatst in lidstaat 3 | Aangifte van het bedrag van 12.400,00 EUR als binnenkomende handeling in lidstaat 3 (verlegging) |

| Afgifte van een factuur aan zijn klant C in lidstaat 3 die de vermelding draagt: ‘btw verlegd’ | ||

| Aangifte van het omzetcijfer als levering verricht in een andere lidstaat | ||

| Samenvattende lijst ingediend door A (omzetcijfer: 10.000,00 EUR) = code ‘L’ | B moet een samenvattende lijste indienen met een code ‘T’ (omzetcijfer: 12.400,00 EUR). Deze samenvattende lijst omvat het totale bedrag van de leveringen van goederen verricht in lidstaat 3 door hemzelf en voor deze dat de btw opeisbaar geworden is | C betaaltc |

| 12.400,00 EUR × tarief = verschuldigde btw | ||

| C trekt af | ||

| 12.400,00 EUR × tarief = aftrekbare btw |

aArtikel-25ter, §-1, alinea-2, 3° W.Btw.

bArtikel-25quinquies, §-3, alinea-3, 5° W.Btw.

cArtikel-51, §-2, 2° W.Btw.

2.3 Verband tussen de periodieke aangifte en de intracommunautaire kwartaalopgave

| - | Lidstaat 1 = België | Lidstaat 2 = België | Lidstaat 3 = België |

|---|---|---|---|

| Aangifte | - | - | - |

| Inkomende verrichtingen | Aftrekregeling volgens de gewone regelen | Vermelding in de vakken 81 en 86 van het bedrag x | Vermelding in de vakken 81, 82 of 83 van het bedrag y, volgens de aard van het goed |

| Vermelding in vak 86: van het bedrag y | |||

| Btw niet eisbaar | Vermelding in vak 55: bedrag y × tarief (verschuldigde btw)e | ||

| Vermelding in vak 59: bedrag y × tarief (aftrekbare btw) | |||

| Uitgaande handelingen | Bedrag x te vermelden in vak 46 | Bedrag y te vermelden in vak 46 | Volgens de gewone regelen |

| Kolom 2 & 3 | Naam & adres van klant B + zijn btw-nummer in lidstaat 2 | Naam & adres van klant C + zijn btw-nummer in lidstaat 3 | - |

| Kolom 4 | Vermelding van code ‘L’ | Vermelding van de Code T | - |

| Kolom 5 | Bedrag x dat correspondeert met het bedrag vermeld in vak 46 | Bedrag x dat correspondeert met het bedrag vermeld in vak 46 | - |

2.4. Kettingverkopen

Deze vereenvoudigde regeling is enkel van toepassing op de transacties waarbij de goederen vervoerd worden.

Toepassing voor leveringen, volgend op of voorafgaand aan de levering waarvoor het vervoer werd verricht, is niet toegelaten.

2.5. Vereenvoudigingstelsel - Koper-verkoper gevestigd buiten de gemeenschap

Wanneer, bij ABC-leveringen, de verwerver B, die buiten de Europese Unie gevestigd is, goederen verkoopt binnen de Europese Unie, dan moet hij zich voor btw-doeleinden laten identificeren in de Europese Unie.

Er bestaat immers geen akkoord met derde landen omtrent vereenvoudigingsmaatregelen.

Alhoewel dit op het eerste gezicht handelsbelemmerend kan lijken is deze maatregel niettemin noodzakelijk. Immers, door het wegvallen van de binnengrenzen en de douaneformaliteiten binnen de Europese Unie zouden buiten de Europese Unie gevestigde belastingplichtigen gelijk welke economische activiteit kunnen uitoefenen in ons land en in andere lidstaten zonder dat enige vorm van controle daarop mogelijk is.

Daartegenover staat dat het niet strikt noodzakelijk is dat men over een btw-nummer beschikt in de lidstaat van C. Als B al over een btw-nummer beschikt in een andere lidstaat dan België of de lidstaat van C, kan de hierboven genoemde regeling van het vereenvoudigd driehoeksverkeer eveneens worden toegepast.

3. Driehoeksverkeer - Vereenvoudigd stelsel - Gebrek aan overeenstemming

Heel wat lidstaten verwarren de begrippen ‘gevestigd’ en ‘geïdentificeerd voor btw-doeleinden’ met elkaar niettegenstaande deze begrippen precies zeer verschillend zijn en de Europese wetgever ze dan ook heel bewust op een van elkaar verschillende wijze gebruikt.

Daaruit resulteert meer bepaald een discrepantie in de toepassing van het vereenvoudigd stelsel van het driehoeksverkeer - het ABC verkeer - in de verschillende lidstaten.

Uit hoofde van de interne beschikkingen weigeren bepaalde lidstaten de toepassing van het vereenvoudigd stelsel in de veronderstelling dat:

- B voor de btw is geïdentificeerd in lidstaat 1 (Nederland, Spanje en de UK);

- B voor de btw is geïdentificeerd in lidstaat 3 (Denemarken, Griekenland, Ierland, Portugal, Spanje en de UK).

Laat ons een poging wagen om klaar te zien in de controverse die bestaat op het vlak van het vereenvoudigd stelsel die hoe dan ook een uniforme interpretatie vereist in alle lidstaten.

3.1. Het statuut inzake btw van de optredende operatoren bij het driehoeksverkeer

Onderstaande tabel verschaft een beeld van de gegevens met betrekking tot de optredende operatoren bij het driehoeksverkeer in het vereenvoudigd stelsel op basis van de Zesde Richtlijn.

| Zesde Richtlijn - Maatregelen inzake het vereenvoudigd stelsel ABC-verkeer | A in lidstaat 1 - Belastingplichtige | B in lidstaat 3 - Belastingplichtige | C in lidstaat 3 - Belastingplichtige of niet-belastingplichtige rechtspersoon |

| Statuut inzake btw | Geen enkele specifieke | B = geïdentificeerd | C = geïdentificeerd |

| - | beschikking | - | B = geen vaste vestiging |

3.2. B is voor de btw geïdentificeerd in lidstaat 1

Aan de hand van een voorbeeld wordt hierna de bestaande controverse geanalyseerd.

In principe stellen de Britse ‘Customs & Excises’ dat het vereenvoudigd stelsel niet kan toegepast worden wanneer B voor de btw is geïdentificeerd in lidstaat 1.

Wanneer een Britse ondernemer goederen verkoopt aan een belastingplichtige die voor de btw is geïdentificeerd in België en die op zijn beurt deze goederen doorverkoopt aan een Duitse koper, is het noodzakelijk dat het Britse identificatienummer gebruikt wordt voor de eerste levering die bovendien zal aangemerkt worden als een nationale levering in de UK, te belasten met btw. De tweede levering wordt dan beschouwd als een gewone vrijgestelde intracommunautaire levering, die zal gevolgd worden door een intracommunautaire verwerving in Duitsland.

Deze nationale interpretatie van een communautaire beschikking staat compleet haaks op de geest en op de uiteindelijke bedoeling van het vereenvoudigd stelsel inzake het ABC-verkeer. Meer zelfs, het is noodzakelijk dat een dergelijk stelsel op een gelijkaardige wijze geïnterpreteerd wordt in alle lidstaten.

Welke zijn de argumenten die in het huidig voorbeeld pleiten in het voordeel van de toepassing van het vereenvoudigd stelsel inzake het ABC-verkeer?

Vanaf de inwerkingtreding van de Richtlijn 92/111/EEG heeft het vereenvoudigd stelsel geen wijzigingen aangebracht en geen afbreuk gedaan:

- aan de plaats van belastingheffing bij de levering van goederen (lidstaat van vertrek van het vervoer wanneer de goederen met het oog op de levering worden vervoerd);

- aan de plaats van belastingheffing van de intracommunautaire verwerving van goederen (lidstaat van aankomst van de goederen);

- aan de veiligheidsbepaling.

Dit betekent dat de eerste overeenkomst ten bezwarende titel (A-B) de klassieke regelgeving moet volgen zoals voorzien in artikel-28quater, titel A, a) Zesde Richtlijn. Er bestaat immers geen specifieke beschikking in de Zesde Richtlijn die de toepassing van het vereenvoudigd stelsel verhindert in de afhandeling van de eerste overeenkomst die afgesloten wordt tussen A en B mits voldaan is aan de vereiste voorwaarden inzake de geldigheid van vrijgestelde intracommunautaire leveringen.

Daaruit kan besloten worden dat het feit waarbij B is geïdentificeerd in lidstaat 1 geen beletsel vormt voor de toepassing van het vereenvoudigd stelsel inzake het ABC-verkeer.

Het Europees Hof heeft beslist over deze zaak en heeft inderdaad geoordeeld dat een belastingplichtige niet het voordeel van de bij de-artikelen-42,-141,-197-en-265 Btw-richtlijn-ingevoerde vereenvoudigingsmaatregel kan worden geweigerd louter op grond dat deze belastingplichtige ook in de lidstaat van vertrek van de intracommunautaire verzending of het intracommunautaire vervoer voor btw-doeleinden is geïdentificeerd. Die weigering zou immers een aanzienlijk verschil in het leven roepen in de wijze waarop de belastingplichtigen worden behandeld en op basis van de btw-identificaties van de belastingplichtige de uitoefening van economische activiteiten ongerechtvaardigd kunnen beperken.

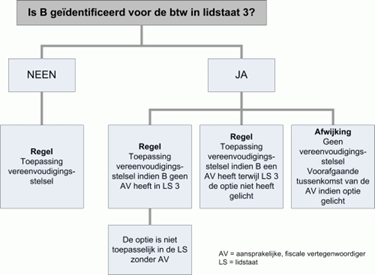

3.3. B is voor de btw geïdentificeerd in lidstaat 3

Deze hypothese maakt het noodzakelijk vooreerst de in het artikel-21, §-1, c) Zesde Richtlijn opgenomen optie aan een analyse te onderwerpen.

Zoals men kan lezen in voornoemd artikel-is deze optie, die de mogelijkheid biedt af te wijken van het algemene principe van de systematische toepassing van het vereenvoudigd stelsel, niet van toepassing in de lidstaten waar het stelsel van de erkenning van een fiscale vertegenwoordiger niet bestaat. Luxemburg is daar een voorbeeld van.

Wanneer B, voor btw geïdentificeerd in lidstaat 2, goederen verkoopt aan C, gevestigd in lidstaat 3 waar het stelsel van de erkenning van een fiscale vertegenwoordiger niet bestaat, moet het vereenvoudigd stelsel steeds worden toegepast wanneer B niet gevestigd is in lidstaat 3, zelfs al is hij daar voor de btw geïdentificeerd.

Het vereenvoudigd stelsel inzake ABC-verkeer zal eveneens ambtshalve toegepast moeten worden in de lidstaat waar een stelsel bestaat van erkenning van een fiscale vertegenwoordiger en waarbij deze lidstaat de optie niet licht zoals beoogd in artikel-21, §-1, c) Zesde Richtlijn, zelfs al is B voor de btw geïdentificeerd in lidstaat 3.

De navolgende tabel geeft een antwoord op talrijke problemen die zich op dit vlak stellen.

4. Het ‘onecht’ intracommunautair driehoeksverkeer - Driehoeksverkeer tussen twee lidstaten

De Circulaire 38/2006 commentarieert o.m. voornoemd onderwerp. Gezien de belangrijkheid wordt dit onderwerp eveneens in onderhavig werk van enige commentaar voorzien. Immers, dergelijk ‘onecht’ driehoeksverkeer komt vaak voor, meer bepaald in die gevallen waar er sprake is van d²oorfacturatie door de commissionair.

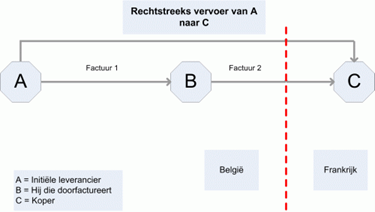

4.1. De goederen worden van België verzonden naar een andere lidstaat

A, een belastingplichtige, gevestigd en voor btw-doeleinden geïdentificeerd in België, verkoopt goederen aan B, eveneens een belastingplichtige gevestigd en voor btw-doeleinden geïdentificeerd in België. B verkoopt de goederen aan C, belastingplichtige (of niet-belastingplichtige rechtspersoon) gevestigd en voor btw-doeleinden geïdentificeerd in Frankrijk. De goederen worden rechtstreeks verzonden of vervoerd vanuit de opslagplaats van A naar C in Frankrijk.

Onderliggend schema visualiseert hetgeen voorafgaat:

De wijze waarop een dergelijke ABC-transactie wordt behandeld hangt af van de levering (A-B of B-C) waaraan het vervoer van de goederen van A naar C verbonden is.

1ste hypothese: het vervoer vindt plaats in de relatie A-B

A verricht een levering met vervoer die, wanneer het goed vervoerd of verzonden wordt door de leverancier, de verkrijger of voor hun rekening, overeenkomstig-artikel-15, §-2, lid-2, 1° W.Btw-(artikel-8, §-1, a Zesde Richtlijn) geacht wordt plaats te vinden daar waar dit vervoer of deze verzending naar de verkrijger aanvangt, hetzij in België.

B daarentegen verricht een intracommunautaire verwerving in Frankrijk gevolgd door een levering zonder vervoer die, overeenkomstig artikel-8, §-1, b) Zesde Richtlijn (cf.-artikel-15, §-2, lid-1 W.Btw) geacht wordt plaats te vinden daar waar het goed ter beschikking gesteld wordt van de overnemer, hetzij in Frankrijk. De intracommunautaire verwerving en de levering aan C moeten onderworpen worden aan de Franse btw. Aangezien B in Frankrijk een belastbare intracommunautaire verwerving verricht van goederen, moet B zich voor btw-doeleinden laten identificeren in Frankrijk.

Volgens de Belgische Administratie, rekening houdend met het feit dat hij een belastbare intracommunautaire verwerving van goederen verricht, moet B zich verplicht laten identificeren voor de btw in Frankrijk.

Weet dat dit standpunt-onjuist en onvolledig is, en dit sinds 1-september 2006. Inderdaad, vanaf voernoemde datum heeft de Franse Belastingadministratie haar administratieve praktijk ter zake gewijzigd.

Voorbeeld

Een niet in Frankrijk, maar in België gevestigde vennootschap, verzendt op 2-januari 2007 een goed naar Frankrijk dat zij doorverkoopt op 27-februari 2007 aan een vennootschap, voor de btw geïdentificeerd in Frankrijk.

De Franse Belastingadministratie aanvaardt, met betrekking tot het vervoer van het goed in Frankrijk, dat de Belgische vennootschap geen enkele intracommunautaire verwerving van goederen moet verrichten, wanneer zij het goed doorverkoopt aan een vennootschap voor de btw geïdentificeerd in Frankrijk binnen de 3 maanden te rekenen vanaf de aankomst van het goed in Frankrijk. De voor de btw in Frankrijk geïdentificeerde vennootschap verricht een intracommunautaire verwerving en voldoet zelfs de btw in haar aangifte.

Zoals u merkt, is er in Frankrijk ontslag van identificatie voor de btw in het hiervoor behandelde geval.

Laat ons even terugkeren naar de redenering van de Belgische Administratie.

Volgens haar moet de levering van A naar B, die een intracommunautaire levering is, van de btw worden vrijgesteld overeenkomstig-artikel-39bis W.Btw. Nochtans is een van de essentiële voorwaarden voorzien in-artikel-2 KB nr.-52-(i.c. de identificatie van de koper B in een andere lidstaat) niet voldaan. Bijgevolg is A, die in België een belastbare levering verricht, ertoe gehouden btw in rekening te brengen op zijn factuur. Dit is juist.

Nu gaan we verder in op de redenering van de Administratie.

Volgens haar is de btw die A in rekening brengt aan B in hoofde van B niet aftrekbaar. Inderdaad, het is B zelf die door zijn niet-identificatie voor de btw in Frankrijk verantwoordelijk is voor de vrijstelling van de btw. De enige wijze waarop de detaxatie kan plaatsvinden is niet deze via de aftrekregeling maar wel deze middels de terugbetaling van de btw aan de verkoper A op basis van-artikel-77, §-1, 1° W.Btw.-En dit pas vanaf het tijdstip waarop B zijn btw-identificatie in Frankrijk kan meedelen.

Hetgeen niet juist is omdat B in Frankrijk er van ontslagen is zich te laten identiferen voor de btw in een dergelijke geval.

Dit impliceert dat de btw wel aftrekbaar is op basis van het neutraliteitsbeginsel. Zoniet wordt de btw omgezet in een exploitatielast voor een onderneming, hetgeen uiteraard totaal haaks staat op de finale doelstelling van de communautaire wetgeving.

2de hypothese: het vervoer vindt plaats in de relatie B-C

A verricht een levering zonder vervoer die,-overeenkomstig artikel-15, §-2, lid-1 W.Btw-(cf. Zesde Richtlijn, artikel-8, §-1, b) plaatsvindt daar waar het goed ter beschikking gesteld wordt van de afnemer, hetzij in België. De levering moet onderworpen worden aan de Belgische btw.

B, daarentegen, verricht een levering met vervoer die, overeenkomstig-artikel-15, §-2, lid-2, 1° W.Btw, geacht wordt plaats te vinden daar waar het vervoer of de verzending naar de verkrijger aanvangt, hetzij in België. Deze levering is vrijgesteld van btw op basis van-artikel-39bis W.Btw, aangezien het om een intracommunautaire levering gaat ter bestemming van C, belastingplichtige of niet-belastingplichtige rechtspersoon die ertoe gehouden is zijn intracommunautaire verwerving in Frankrijk aan de belasting te onderwerpen.

4.2. De goederen worden verzonden vanuit een andere lidstaat naar België

A, een belastingplichtige, gevestigd en voor btw-doeleinden geïdentificeerd in Duitsland, verkoopt goederen aan B, belastingplichtige eveneens gevestigd en voor btw-doeleinden geïdentificeerd in Duitsland. B verkoopt de goederen aan C, belastingplichtige (of niet-belastingplichtige rechtspersoon) gevestigd en voor btw-doeleinden geïdentificeerd in België. De goederen worden rechtstreeks verzonden of vervoerd vanuit de opslagplaats van A naar C in België.

De wijze waarop een dergelijke ABC-transactie wordt behandeld, hangt af van de levering (A-B of B-C) waaraan het vervoer van de goederen van A naar C verbonden is.

1ste hypothese: het vervoer vindt plaats in de relatie A-B

A verricht een levering met vervoer die, wanneer het goed vervoerd of verzonden wordt door de leverancier, de verkrijger of voor hun rekening, overeenkomstig artikel-8, §-1, a)-Zesde Richtlijn (cf.-artikel-15, §-2, lid-2, 1° W.Btw) geacht wordt plaats te vinden daar waar dit vervoer of deze verzending naar de verkrijger aanvangt, hetzij in Duitsland.

B daarentegen verricht een intracommunautaire verwerving in België gevolgd door een levering zonder vervoer die, overeenkomstig-artikel-15, §-2, lid-1 W.Btw-(artikel-8, §-1, b Zesde Richtlijn), geacht wordt plaats te vinden daar waar het goed ter beschikking gesteld wordt van de koper, hetzij in België. Om de belastbare intracommunautaire verwerving te kunnen verrichten, moet B zich voor btw-doeleinden laten identificeren in België.

Met betrekking tot de door B in België verrichtte levering wordt als schuldenaar van de btw aangemerkt:

1. A wanneer deze een in België gevestigde belastingplichtige is die gehouden is tot het indienen van periodieke btw-aangiften (artikel-51, §-2, 5° W.Btw);

2. B wanneer diens klant C een belastingplichtige of een niet-belastingplichtige rechtspersoon is die niet gehouden is tot het indienen van periodieke btw-aangiften (artikel-51, §-1, 1° W.Btw).

De levering van A aan B kan slechts op grond van artikel-28quater, titel A Zesde Richtlijn worden vrijgesteld van btw in Duitsland op voorwaarde dat B zijn Belgisch btw-identificatienummer kenbaar maakt aan A.

Wanneer B geen Belgisch btw-identificatienummer kenbaar maakt aan A, moet de levering van A aan B worden onderworpen aan Duitse btw.

2de hypothese: het vervoer vindt plaats in de relatie B-C

A verricht een levering zonder vervoer die, overeenkomstig artikel-8, §-1, b) Zesde Richtlijn (artikel-15, §-2, lid-1 W.Btw), plaatsvindt daar waar het goed ter beschikking gesteld wordt van de koper, hetzij in Duitsland. De levering moet onderworpen worden aan de Duitse btw.

B daarentegen verricht een levering met vervoer die, overeenkomstig artikel 8, § 1, a) Zesde Richtlijn (artikel 15, § 2, lid 2, 1° W.Btw), geacht wordt plaats te vinden daar waar het vervoer of de verzending naar de verkrijger aanvangt, hetzij in Duitsland. Deze levering is vrijgesteld van Duitse btw op basis van artikel 28quater, titel A-Zesde Richtlijn (artikel-39bis W.Btw) aangezien het om een intracommunautaire levering gaat ter bestemming van C, belastingplichtige of niet-belastingplichtige rechtspersoon die ertoe gehouden is zijn intracommunautaire verwerving in België aan de belasting te onderwerpen.